关键词 |

科技型中小企业资质代办 |

面向地区 |

《意见》特别强调要积极培育科技型中小企业,支持科技人员携带科技成果在国家高新区内创新创业,通过众创、众包、众扶、等途径,孵化和培育科技型创业团队和初创企业。

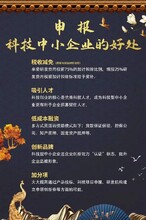

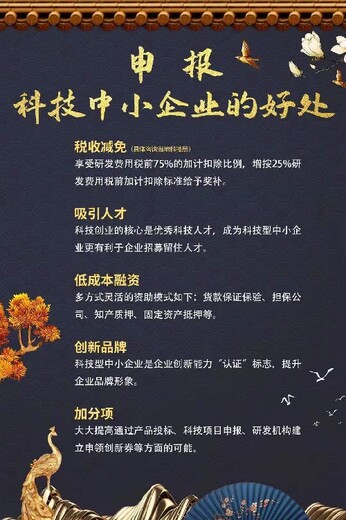

完善科技型中小企业评价办法,扩大全国科技型中小企业数据库入库规模。强化科技创新政策完善与落实。加大政策激励力度。推动研究制订提高科技型中小企业研发费用加计扣除比例、科技型初创企业普惠性税收减免等新的政策措施。

加强政策落实与宣讲。进一步落实高新技术企业所得税减免、技术开发及技术转让增值税和所得税减免、小型微利企业免增值税和所得税减免等支持政策,推动降低执行门槛。

加大对科技型中小企业研发活动的财政支持。加大财政资金支持力度。通过国家科技计划加大对中小企业科技创新的支持力度,调整完善科技计划立项、任务部署和组织管理方式,对中小企业研发活动给予直接支持。

鼓励各级地方设立支持科技型中小企业技术研发的专项资金。支持承担国家科技计划项目。对于任务体量和条件要求适宜的,鼓励科技型中小企业牵头申报。

引导创新资源向科技型中小企业集聚。 推动完善企业研发体系。鼓励科技型中小企业制定企业科技创新战略,完善内部研发管理制度,推广应用创新方法。

问:科技型中小企业是向哪些部门提出申请?

答:科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成 无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

————— 认证资质 —————